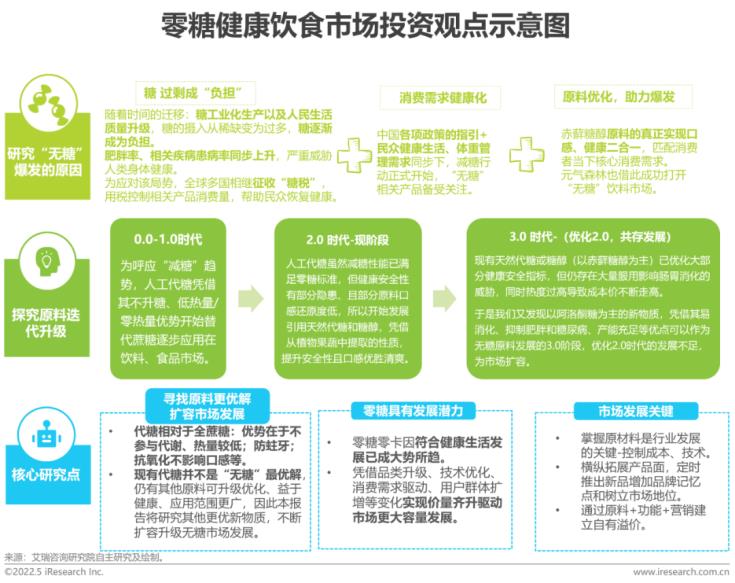

隨著時間的遷移:糖工業化生產以及人民生活質量升級,糖的攝入從稀缺變為過多,糖逐漸成為負擔。肥胖率、相關疾病患病率同步上升,嚴重威脅人類身體健康。為應對此現象國家出臺相關政策鼓勵大家控制糖攝入量,同時民眾開始主動追求健康的意識提升,減糖/去糖化掀起熱潮,有一點甜的口感”“熱量無壓力”“不含糖”的代糖蔚然成風。根據艾瑞測算,至2026年,現有物質發展下無糖飲品市場可達301億元,同時科研和企業端會持續不斷發現、研發更優秀的新物質,例如阿洛酮糖,預計新物質的批準還會激發新增量市場,假設阿洛酮糖2023年進入市場,將會在未來五年引來爆發增長,2030年新物質帶來的無糖飲品市場規模可達約60億元。我們相信研發選取真正符合健康安全且保證口感的原料、建立新產品線與用戶求健康高度匹配給予消費者新體驗、不斷創新橫縱拓展市場產品布局會帶給市場更多發展空間。

世界衛生組織多次指出,過多攝入游離糖會增加齲齒、肥胖、糖尿病和高膽固醇血癥等疾病的患病風險。而含糖飲料是其攝入主要源之一,世衛組織建議成人每日攝入糖最好在25g左右,但一般含糖飲料單瓶含糖量大于25g。

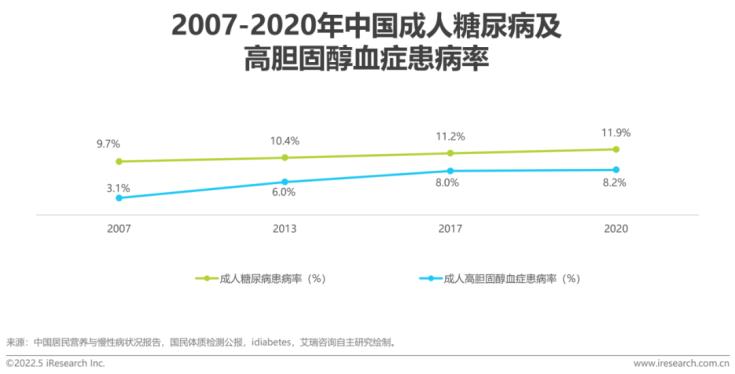

根據我國《國民檢測公報》可知,占人口基數最多的18歲以上成年人群體2020年超重或肥胖率已經超過一半(50.7%);呈逐年增加趨勢,2000年到2020年超重率從22.8%提升到35%,20年間超重人群占比增加12.2%;肥胖率2020年相比2000年以一倍速度增加(從7%增加至14.6%)。同時據《中國居民營養與慢性病狀況報告》發現過去近15年中成人(患病主流人群)糖尿病患病率從9.7%增加到11.9%,新增患病人數超過5000萬人。

糖、脂、油等高攝入是引發糖尿病、高膽固醇血癥等相關疾病的重要原因之一,過量糖攝入帶來的危害已經嚴重威脅居民身體健康。WHO建議,如果對含糖飲料征稅使零售價提高至少20%,相關產品消費量就會相應減少,從而總體降低“游離糖”和熱量的攝入,可以改善營養,減少肥胖、糖尿病和齲齒等疾病患病人數。

為此各國開始征收糖稅,幫助居民減糖恢復健康生活。據中國醫藥報指出:含糖飲料消費量每減少10%,就將降低至少18萬人患上2型糖尿病的風險。征收糖稅最早的挪威通過此舉減少相關產品消費量,人均攝糖量減少,從而居民肥胖率下降,目前是全球公民肥胖率最低國家之一。

以“糖稅”出發,政策引導減少蔗糖飲料消費。我國從2016年起相應出臺各類健康規劃/計劃,從知識傳播、標準界定及引導角度鼓勵大家減少糖攝入,控制肥胖超重,從而預防糖尿病等相關疾病;天然甜味劑更好替代蔗糖,保留“吃點糖”的需求。同時《健康中國行動(2019-2030)》中提出鼓勵相關生產經營者使用天然甜味劑取代蔗糖。代糖、零糖相關產業也由此得到了發展驅動力,開始逐步進入民眾生活成為重要部分。

民眾健康意識覺醒,開始注意到攝入糖過多的危害,注重“吃”的成分和含量。同時體重管理需求日漸明顯,日常飲食中優先選擇少鹽少糖低脂肪的食物,零食飲料偏愛“無糖”系列。在國家政策引導和國民健康意識提升的驅動下,食品飲料行業掀起低糖/無糖消費熱潮,“一點甜的口感”“熱量無壓力”“不含糖”的代糖蔚然成風。

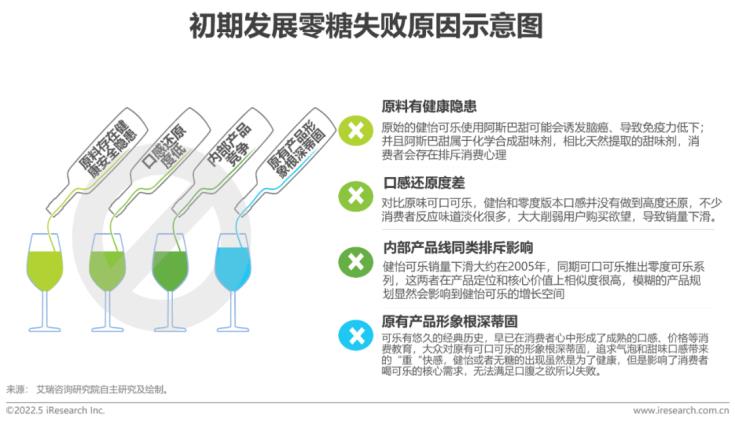

此外雖然“無糖”飲料并不是現今才有的新興產物,早在1982 年就產生了無糖健怡可樂,但并沒有形成真正“無糖”飲料的爆發,主要是由于原本的產品原料有影響健康的可能性、口感還原度欠缺沒有真正實現高還原低熱量的效果、同期可口可樂推出健怡和零度兩種飲料,產生內部產品競爭,從而引發影響銷量的問題,此外最重要的經典可口可樂產品形象根深蒂固,無糖吸引力不強無法滿足預期,影響了消費者喝可樂飲料核心需求,無法滿足口腹之欲所以最終未能持續發展。

通過研究無糖飲料首次發展的失敗,側面反映出現今“無糖”大爆發的成功之處:研發選取真正符合健康安全且保證口感的原料、建立新產品線與用戶求健康高度匹配給予消費者新體驗,帶給市場更多發展空間。

目前我國處于無糖碳酸飲料發展初期,相較于歐美國家至少還有十倍提升空間;無糖茶飲處于爆發初期,銷量占比僅占5.2%;其他飲料品類中也具備潛力,尤其是市場占比較高的功能性飲料,果汁飲料、蛋白飲料此類健康營養屬性較高的飲料也是無糖飲料新的滲透方向。

代糖本質并不是糖,但可以和糖一樣幫助食物產生甜味,也稱其為甜味劑。與糖最大的區別在于代糖幾乎不參與代謝、不產生熱量、不升高血糖。代糖主要分為人工代糖和天然代糖兩大類,此處主要以蔗糖為參考標準,對比人工代糖和天然代糖的特點,表中可看出大部分代糖都可以做到零GI值以及不產生熱量(阿斯巴甜和安賽蜜產生微量卡路里),但是人工代糖有可能存在影響健康安全的危險,而天然代糖尤其是糖醇類的赤蘚糖醇可以做到零GI值和零卡路里,長期食用不會發胖、口感還原度高、不會威脅大腦神經發育,食作為目前食品飲料甜味來源廣泛應用的優秀選手。

上文可以發現赤蘚糖醇是眾多現有代糖中的相對最優解,但是作為糖醇類的一種存在天然缺陷,長期使用對腸胃耐受能力弱的人會形成消化負擔,引起脹氣或腹鳴,并且作為當前市場最火爆原料,需求暴漲的局勢下,其單位成本也有所上漲。所以科學家、原料生產商也在不停探索更優解,希望找到量價、屬性等各方面更優秀的原料成分,優化赤蘚糖醇不足同時給予市場更多發展空間。我們對相關學術文章、科研成果進行研究發現阿洛酮糖、阿拉伯糖和塔格糖性能表現更優,其中阿洛酮糖綜合各方優勢最有可能成為代糖物質更優解落地應用。

阿洛酮糖在全球已得到日本、韓國、加拿大、墨西哥、新加坡、澳大利亞等13個國家承認。2021年8月,衛健委受理D-阿洛酮糖作為新食品原料的申請,預計阿洛酮糖作為甜味劑使用將在2023年下半年或2024年獲批。百龍創園阿洛酮糖的單位成本從2019年約17000元/噸降至2020年的11,552元/噸,毛利率大約40%。而與此同時赤蘚糖醇市場競爭激烈,單位成本價從15,000元漲至17,000元/噸左右,毛利率微量下滑至約21%。

從長期來看,阿洛酮糖可作為新物質中產能、成本和健康安全性能等角度的最優解,阿洛酮糖成為目前功能糖廠商集中發力點。國內廠商中,保齡寶、百龍創園已在生產阿洛酮糖,三元生物、金禾實業也在規劃中,預計很快落地。建成后阿洛酮糖產能將為現有產能的6~7倍,表現出不俗的產能競爭優勢。

阿洛酮糖的可落地性強,應用會帶來升級增效的作用。一方面可以憑借改善糖尿病、預防肥胖、降血糖等特點吸引一部分特殊群體進入“0糖”世界,同時優化赤蘚糖醇實現的現有市場部分產品,二者共同對該市場實現升級擴容。另外,阿洛酮糖未來也有機會賦予食品界“健康化”“有益”等標簽,在食品、保健品中大展拳腳。

據統計測算,中國2021年傳統含糖軟飲料(主要包括茶飲料、功能飲料、果汁飲料、碳酸飲料、咖啡飲料等)市場規模可達3997億元,2017年至2021年,5年復合增長率為4.05%。其中2018年以元氣森林推出爆品氣泡水引發無糖飲料的爆發式增長,傳統飲料的銷量受到無糖飲料壓力,市場增速下降(從2017年的4.16%下降到2018年的4.01%)但整體含糖飲料依舊體量龐大。

傳統飲料市場整體屬于成熟發展階段,整體用戶基數龐大,并且所含品類豐富多樣,預計整體市場可從2022年的4154億元增長至2026年的4715億元,2022年-2026年CAGR為3.22%,較前幾年有微弱下滑,主要原因依舊是無糖飲料市場的興起,一部分消費群體需求轉變,追求更加健康的飲食方式,在民眾對健康減糖生活方式的追求趨勢下,未來含糖飲料市場份額會減小,轉化為更多無糖飲料。

我國無糖飲料市場從2016年的約32億元翻升超過4倍達到現今2021年143億元,其中2018年元氣森林等黑馬引發市場大爆發,赤蘚糖醇憑借零熱量和健康安全性能迅速成為天然代糖中的新貴,同時隨著《健康中國2030》綱要發布,“減糖”議題正式走向大眾餐桌,在政策支持下無糖飲料市場迎來迅速發展期,2017年至2021年CAGR可達36.1%,屬于高速發展期,是因為越來越多企業在無糖飲料領域發力,不論是傳統還是新興企業競相冒頭上新各類無糖飲品,市場sku迅速增多,同時其線上銷量不斷創新高,例如元氣森林2020年5月銷售額高達到2.6億元。

2026年預計該市場可達301億元,約為2021年的一倍之多,2022年至2026年CAGR為15.6%(增速相對放緩),相比前五年,屬于穩定較高速發展期,該階段下民眾對無糖飲料的接納從初期的新品嘗鮮轉化為日常消費,從爆發期的集中囤貨轉為穩定頻次購買。

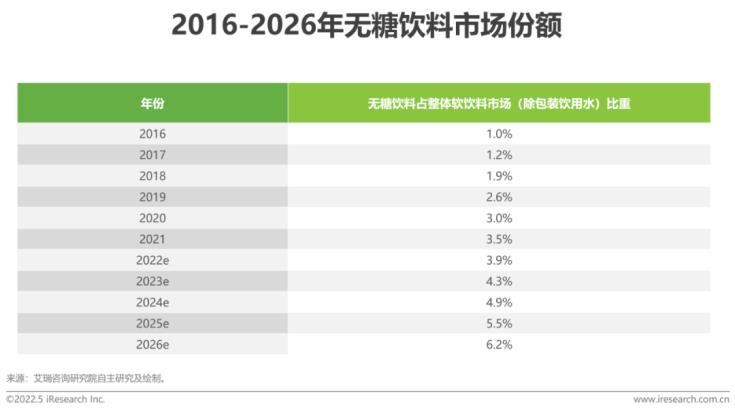

無糖飲料在整體飲料市場的占比也將從2016年的約1%逐步增長至2026年的超過6%,主要得益于大量消費者對健康的追求,無糖飲品對他們來說屬于毫不費力享清爽口感同時實現減糖飲食方式的快捷選擇,同時因此優點還吸引一部分原來拒絕甜飲料的消費者,功能宣傳+飲用效果+產品豐富性=綜合提升無糖飲料市場份額。

因阿洛酮糖現階段未投入我國市場使用,所以設置中性、樂觀和悲觀三種預期衡量市場大小:悲觀估計的主要依據是認為阿洛酮糖對于赤蘚糖醇來說屬于優化不足,并且現零糖市場已經有一部分穩定客群,阿洛酮糖的出現需要企業進行升級市場教育,僅可能吸引小部分價格敏感度低愿意嘗新的用戶和阿洛酮糖可抑制糖尿病等特殊功能前提下產生的新產品面對的特殊人群。樂觀估計下認為阿洛酮糖的出現是無糖界的更新換代,眾多優點可以實現與赤蘚糖醇初期出現的市場滲透率相同的效果。而中性估計則處于樂觀與悲觀估計的中間范圍。

市場規模分為兩部分:第一部分考慮新物質具有抑制肥胖、易消化、降血糖、抑制2型糖尿病等特殊升級特點,所以新產品可以面向特殊人群售賣,為市場帶來增量部分;第二部分則認為新物質對腸胃負擔輕、降血糖的優勢會吸引一部分有高需求且價格敏感度低、更愿意為健康買單的消費者和原本有消費意愿但擔心赤蘚糖醇不足影響健康的消費者轉化到新物質市場。

以阿洛酮糖為代表的的新代糖擁有優于赤蘚糖醇的口感和降血糖血脂、預防肥胖、神經保護和改善糖尿病等作用,2021年10月國家衛健委受理了D-阿洛酮糖作為新食品原料的申請,根據國外對阿洛酮糖安全性的長期研究和更多其他國家地區的許可應用,預計我國將于2023年正式通過審批,正式進入原料市場。

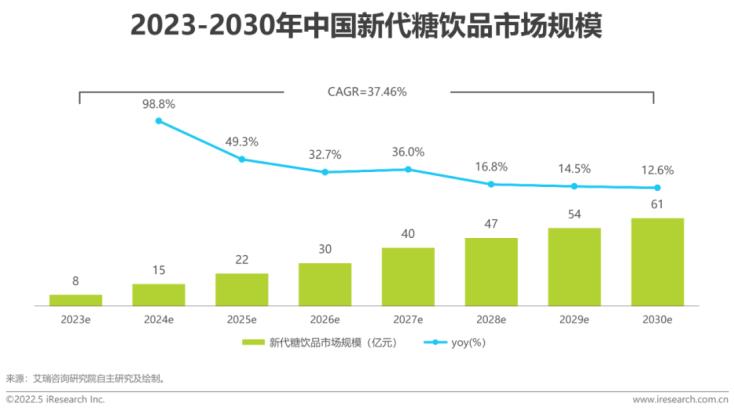

阿洛酮糖進入市場后預計將引起新一輪零糖飲品的爆發,因零糖飲品市場已經擁有一批穩定客群,其滲透率將略低于赤蘚糖醇代糖飲品,達到0.2%。在2023e年將達到7.53億元的市場規模,2030e年達到60.77億元的市場規模,CAGR達到37.46%,迅速實現市場規模的擴大。

阿洛酮糖的出現將會對原有零糖飲品市場產生一定的沖擊。根據市場規模測算,樂觀估計2023e年以阿洛酮糖為代表的新零糖飲品市場對原有代糖飲品市場的替代率將達到3.85%,到2030e年將達到16.54%,大規模占領代糖飲品市場。根據市場滲透率占比情況估算,新代糖的市場替代率也將在2030e年達到16.13%,實現代糖飲品市場的升級換代。艾瑞咨詢估計,實際替代率更有可能在保守與中性之間,要實現樂觀估計下的替代率需要在新品開發中更多的優質產品。

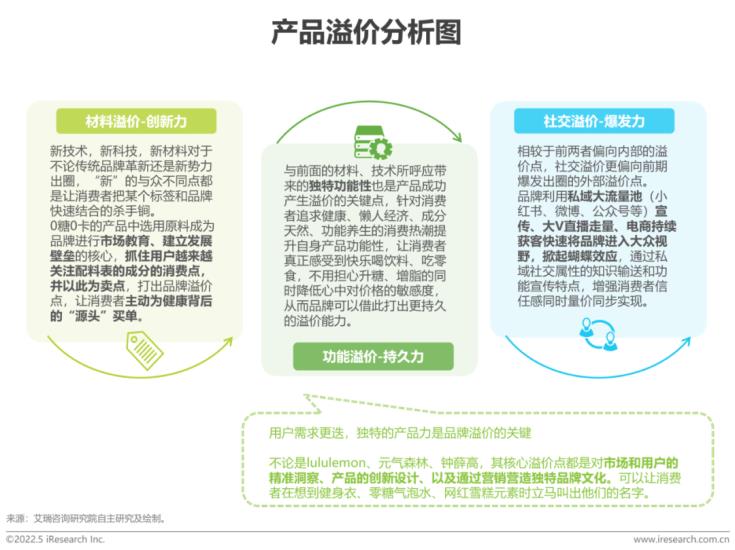

未來“零糖”緊隨健康發展趨勢,定會持久發展,并且不僅僅局限于飲品范圍。企業應該抓住趨勢機會擴大涉獵范圍,在掌握核心原料的基礎上推出更多產品系列,例如零糖蛋糕(阿洛酮糖可產生美拉德反應,對高溫抗氧化保鮮食物友好)、零糖巧克力、餅干等,將企業從零糖飲品市場擴大至零糖飲食市場,樹立自身“全系列健康”品牌形象同時也可快速擴大市占率。

不斷開發新品類,創新自我“造物能力”。不定期推出新品,保持產品新鮮度,豐富自身sku的同時吸引新人群,快速建立形象加深自有產品在消費者心中的記憶點。(因此類產品相對制作門檻低、復制難度低,只有定期推出差異化新品才能保證用戶黏度,提高用戶消費率)

經典產品+新元素,制造新話題,引發消費者新興趣。比如融入節日概念, 在新品里加入點“新意義”,消費情緒的渲染會更充分。

抓住健康、新鮮追尋熱潮,新品開發同時添入“功能性”“當季新鮮性”給消費者提供更多為健康買單的機會,例如添加益生菌、助眠、解壓成分,同時給企業提升利潤空間。

原材料作為飲品發展的核心環節和主要成本項,一瓶碳酸飲料的總原料成本大約占總成本的40-50%。茶飲界成功的奈雪平均一杯茶飲的原料成本是總成本的38.4%,為確保顧客能獲得穩定、優質的產品體驗,奈雪自創立起就深入上游,著力打造優質原料供應。

應用于無糖飲品原料可以分為兩部分:一是打造“無糖”的核心代糖成分,企業應結合科研研究不斷探索和使用多種零糖成分,例如赤蘚糖醇和阿洛酮糖等多元引用,一方面防止被上游供應卡脖子,另一方面發揮不同成分的獨家優勢創造更多新功能產品;二是指新口味產品所使用的獨特原料,例如櫻花、山楂、陳皮等,在推出新品前與上游供應鏈建立合作,優先收購或開發,掌握核心原料的成本控制權后配合營銷宣傳推出新品,將主動權掌握在自己手中。

版權與免責聲明:

本網站“行業資訊”板塊所刊登文章,若無特別版權聲明,均來自網絡轉載,版權歸原作者所有;

文章觀點不代表本網立場,其真實性由作者或稿源方負責;

如果您對稿件和圖片等有版權及其它爭議,請及時與我們聯系,我們將核實情況后進行相關刪除。

聯系電話:19129239803;郵箱:499708785@qq.com