2021年,作為十四五的開局之年,被稱為“永不衰落的朝陽行業”的醫療健康卻被陰影籠罩,特別是二級市場上,股價腰斬、上市破發,IPO被否、推遲的消息頻頻傳來,讓人不禁對醫療健康行業的未來發展產生一絲隱憂。

其實,行業的剛需性質沒有發生改變,過去幾年,在資本的催生下,行業創新轟轟烈烈,但也導致產生以IPO導向的速成模式。接下來,行業發展將會進入理性階段,回歸一個基本的價值立場,但“朝陽行業”還是那個“朝陽行業”,產業發展的機會仍然在不斷涌現,在這樣的大背景下,2022年醫療健康行業發展的十大趨勢也愈漸明朗。

(本文約3756字,閱讀需要12.5分鐘)

領域預判,慢病、心理、腫瘤最受關注;此外,腫瘤領域相對特殊,其長周期管理需重點關注并發癥的發展,因此基于全病程管理的數字療法也是企業重點探索的方向。

圖注:2017—2021年全球范圍臨床研究注冊細分領域分布及2021全球范圍137個數字療法產品分布)

公立醫院診所的數字化探索,多由三甲醫院領頭,案例相對成熟后,再向下級機構延伸。醫院診所的數字化探索方向較多,其中,電子病歷與互聯互通有明確評級指標且與醫療機構自身評級息息相關,因此最為成熟;同時,筆者認為,基于臨床的輔助決策以及管理的運營決策,均需要電子病歷與互聯互通的支撐。

(圖注:2016-2020年醫院電子病歷評級年新增量及截至2020年擁有電子病歷評級的醫院等級分布情況)

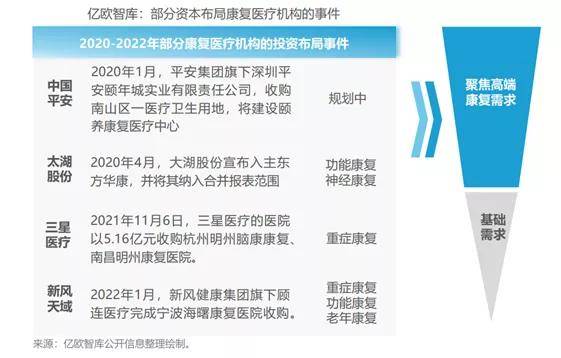

政策引導,康復醫院資源將加速補充。公立資源是三級康復醫療體系的主力軍。伴隨著康復科建立與醫院轉型,體系將逐步完善。

民營醫療發揮協同作用,也將集中布局在疾病康復領域;但不同于公立醫療機構,民營機構難以真正加入三級體系,在基礎康復領域缺乏競爭力,而將集中補充高端康復需求。

(圖注:部分資本布局康復醫療機構的事件)

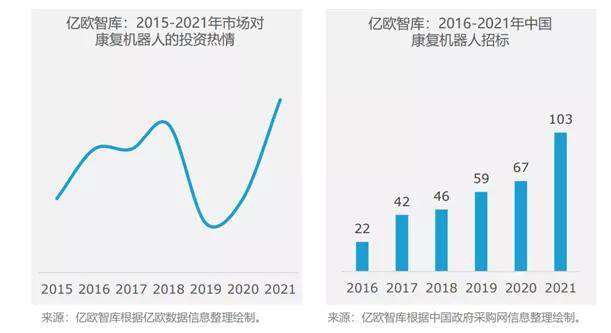

伴隨著各地區康復醫療機構的補充,中游對于器械、藥品等需求增加。筆者認為,未來康復機器人的創新發展將尤為迅速。一方面,其技術正從被動式康復向主動式加速探索。另一方面,市場對產品逐步認可,政府招標數量持續提升,部分地區也將康復機器人項目納入醫保報銷;而市場的投資熱情也較為高漲。

(圖注:2015-2021年市場對康復機器人的投資熱情及2016-2021年中國康復機器人招標事件)

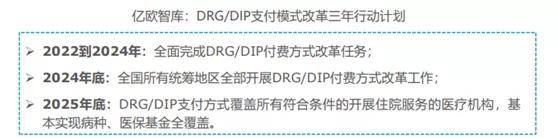

頂層設計下,DRG/DIP支付模式將在更多城市試點推行——2021年11月國家發布《DRG/DIP支付方式改革三年行動計劃》,意味著按下了改革的快速鍵。

DRG支付模式建立了一種“結余留用、合理超支分擔”的激勵約束機制,要求醫院控制成本,達到提質增效的目標。要求支付方在付費方案制定上要考慮病歷分組結構及相應權重,服務提供方在進行成本測算時也要更加精細化,將病歷分組結構及權重納入進去,倒逼醫院控制醫療成本,提升治療效率,提供合理的診療服務。

(圖注:DRG/DIP支付模式改革三年行動計劃)

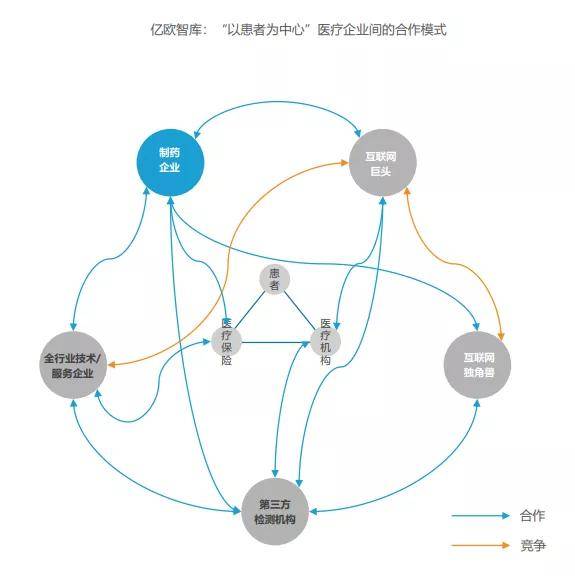

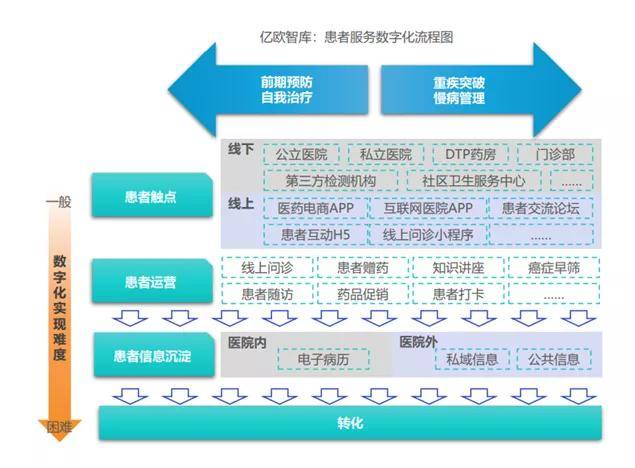

信息化的核心是醫生和機構,診療行為產生的數據均發生在醫生把控下的醫療機構內。而數字化將轉變為以患者為核心,向患者的健康、診療、用藥等信息來源也將擴展,從院內到院外、從線下到線上、多種數據采集監測路徑等,大健康產業正逐漸完善“醫-患-藥-險”的閉環。

(圖注:“以患者為中心”醫療企業間的合作模式)

(圖注:患者服務數字化流程圖)

基于遠程居家場景進行探索。家庭端,客戶端包括患者端和醫生端,患者端運行于手機微信小程序,醫生端運行于PC。醫生端依據患者端傳遞的數據,對患者回訪,進行醫患之間的交流。

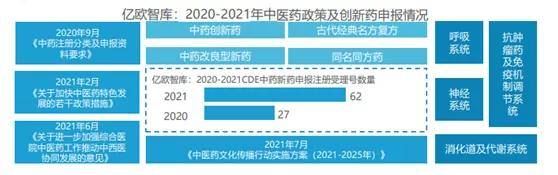

2021年,國家藥監局批準中藥創新藥上市數量已達到11款,為近五年來批準中藥新藥上市最多的一年,主要覆蓋呼吸系統,神經系統、消化道及代謝、以及抗腫瘤藥和免疫機制調節用藥等領域。

(圖注:2020-2021年中醫藥政策及創新藥申報情況)

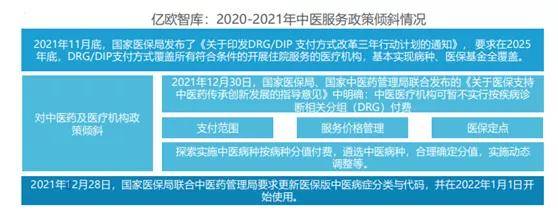

2021年,國家頒布了多項利好中醫藥服務行業政策,明確中醫醫療機構可暫不實行DRG付費方式。但是這并不意味著國家對中醫藥行業“放任”發展,尤其是要求中醫病癥分類與代碼實現全國統一,奠定未來中醫藥及服務合理支付的基礎。

(圖注:2020-2021年中醫藥服務政策傾斜情況)

氣候危機造成了全球最大的醫療衛生健康危機,醫療部門碳排放量占據全球總碳排放量的4.4%。應對全球氣候變暖,推動醫療系統碳達峰、碳中和,是當前社會可持續發展的必然選擇。

短期以試點項目為主,中長期推進全院系統性碳減排:當前醫療機構對碳減排的重視程度仍較低、行業缺少系統性碳減排解決方案,短期內醫療機構碳減排仍以試點項目為主,隨著中國碳減排技術的持續發展、“雙碳”目標的持續推進,醫療機構將從試點項目轉向全院系統性碳減排。

(圖注:試點項目向系統性碳減排轉變)

基因測序是精準醫療在預防診斷環節的底層基礎,持續的降本增效夯實了精準醫療的發展。手術機器人具有創傷更小、操作更靈活、精度與穩定性更高、學習周期短,輻射更低等優勢,受到全球大量醫生的青睞。對于神經外科等特殊科室而言,手術機器人更是以剛需狀態呈現。

(圖注:精準醫學主要應用場景)

基因測序用于早篩早診擁有得天獨厚的技術優勢。與傳統診斷相比,腫瘤基因診斷基于分子生物標記物,有較高分辨率、較多的觀測時間窗口,在復發轉移監測方面也更加便捷。

從2019年,百濟神州的澤布替尼成為中國第一個在美國上市的創新藥后,目前,已有十多款創新藥在 FDA 提交NDA/BLA,大部分企業傾向于選擇在海外先占據小適應癥市場。可以預見,2022年,將會有更多國產創新藥走向全球。

(圖注:部分國產創新藥申報FDA情況)

耗材領域:國產醫療器械出口正在從低值耗材、醫療設備到高值耗材轉變。目前,低值耗材已率先完成產業國際化,如出口醫用敷料、手套等。

醫療設備領域:新冠疫情也帶動了醫療設備出口,從最早的呼吸機到后來的CT、MRI 等。

IVD領域:2021年年末,由于奧密克戎蔓延,新冠檢測試劑銷量有望增長。

當前,奧密克戎變異株多地“開花”,隨著2022上半年迎來國內加 強針大規模的接種時段,新冠疫苗產能將繼續釋放,這必將帶動企業新一輪的營收增長。

(圖注:國內外主要疫苗生產企業2021上半年新冠疫苗銷售額)

(圖注:2020年至2021年9月 國內腫瘤早篩相關企業融資事件、輪次及融資體量)

截至2021年9月,國內帶有“癌癥早篩”標簽的企業約200家,多成立于2014~2018年,大多企業處在底層技術開發和前期研發階段,走得快的企業則初步開啟商業化。整體而言,隨著進度較快的幾種早篩產品已經陸續進入產品上市的準備階段,預計未來3-5年將迎來業績爆發期。

主動健康意識覺醒及消費能力提高助推消費醫療增長。新冠肺炎疫情反復,促使民眾健康意識提高。另國家統計局公布2021年全國凈增人口48萬,人口年齡結構的變化趨勢發生了逆轉,中老年人主動追求和促進身體健康的意愿更強,老齡化下消費型醫療服務保持快速增長 。13萬億的大健康市場規模為企業發展提供了沃土。消費醫療市場發展空間較為廣闊。

我們認為目前較為顯著的爆發機會聚焦于醫美、口腔等醫保免疫賽道。醫美賽道在經過2021年的強監管之后,處于良性發展期,2022年醫美市場預計持續回暖。口腔醫療服務兼容健康和美學概念,市場增速快、空間大。

醫療健康行業發展或許會經歷些許轉型陣痛,但是船頭的大方向并沒有發生改變,在需求、技術、政策等因素的共同作用下,產業發展的機會仍然大量涌現:

從需求端來看,未來醫療將朝著以患者為中心的導向發展;從技術端來看,數字醫療、手術機器人等新的技術廣泛應用于臨床,促使醫療走向精細化、數字化、個性化;從政策端來看,國家通過對支付端的大力改革也正在重塑產業格局,國家支付體系也會趨于完善和多樣化;從市場的發展來看,越來越多的企業將走出國門。

未來把握住這些機會,從價值出發,以患者為中心的商業模式終將在未來獲得回報!

參考文獻:《2022醫療大健康產業十大趨勢預測》(億歐網)

版權與免責聲明:

本網站“行業資訊”板塊所刊登文章,若無特別版權聲明,均來自網絡轉載,版權歸原作者所有;

文章觀點不代表本網立場,其真實性由作者或稿源方負責;

如果您對稿件和圖片等有版權及其它爭議,請及時與我們聯系,我們將核實情況后進行相關刪除。

聯系電話:19129239803;郵箱:499708785@qq.com