圖片來源:普華永道《2021年中期中國醫療健康服務行業并購活動回顧及展望》(下同)

本報(chinatimes.net.cn)記者崔笑天 北京報道

中國醫療大健康市場正向世界級醫療高地看齊,目前已躍居為全球第二大市場,規模達13萬億元,并且在過去8年中呈現高速發展,市場規模年復合增長率高達13%。而醫療服務賽道是其中不變的核心,無論是藥品、還是醫療器械都需要圍繞著醫療服務機構來展開。這讓醫院的投資與并購長盛不衰。

隨著醫療消費需求的持續釋放、政策對醫療體系的引導,這個賽道正在發生著深遠變革。8月26日,普華永道發布《2021年中期中國醫療健康服務行業并購活動回顧及展望》報告(下稱《報告》)。《報告》剖析了2013年至2021年上半年,國內醫療健康服務業投資主題的演變,以及呈現的交易趨勢。

中國內地及中國香港醫療行業并購主管合伙人、普華永道中國交易戰略及行業主管合伙人錢立強表示:“新醫改以來,中國大健康產業投資熱情隨市場認知顯著提升,各賽道資本運作活躍。醫院投資表現出營利性醫院控股型收購增加和‘集團化’‘連鎖化’趨勢加速的特點。長遠來看,面對醫院紓困類投資和債務重組的解構,以及跨境投資者和新興賽道的轉型重塑,中國大健康產業將在后疫情時代實現行業與資本的共生共榮。”

中國醫療大健康市場規模大、增速快、增量空間廣闊,引得資本紛紛布局。

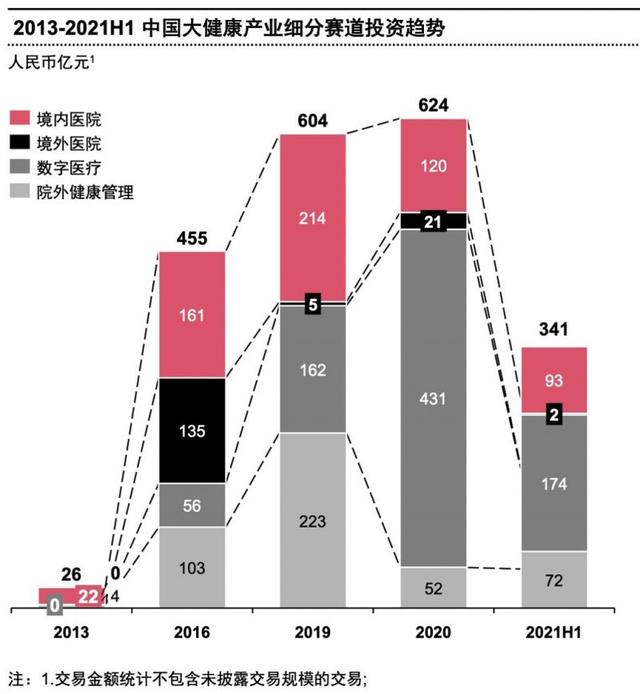

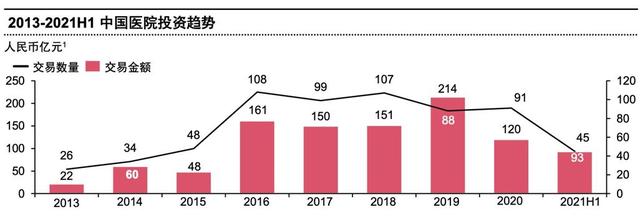

《報告》顯示,2013年至2021年上半年,中國醫療健康服務并購投資總額累計超2800億元。其中,境內醫院并購交易規模在波動中擴張。在不同階段,有不同的投資主題,可以分為公立及企業醫院的改制、醫療大健康戰略投資人跑馬圈地擴大版圖、跨行業投資人尋求戰略轉型以及財務投資人資本運作謀求投資回報四類。

在此過程中,呈現了兩個并購投資高峰。第一個高峰是在2016年,企業醫院改制熱潮下,當年鳳凰醫療收購武鋼總醫院,交易金額8.5億港元;北大醫療收購山東淄博山鋁醫院,交易金額未披露。同時,企業也在謀求全球化發展。比如華潤投資Genesis Care,交易金額13億美元,以及綠葉醫療收購Healthe Care,交易金額6.88億美元。

但需要注意的是,部分資本“跟風”買醫院并沒有獲得很好的收益。錢立強曾表示:“資本進入之后,卻發現醫療投資沒有那么簡單,退出不容易,投后管理非常復雜,所以投資的理念相對有所回落。”

一個典型的例子是昔日的“民營醫院第一股”——恒康醫療。2012至2017年,恒康醫療累計出資43億元,并購19家醫院及醫療機構。這讓其資產快速擴張、股價短期內上漲,但同時也造成巨額商譽壓頂。

并且,恒康醫療并購中忽略標的醫院本身經營現狀,此后也沒有將融到的資本投入到這些醫院中,導致無法實現增值。并購醫院業績不及預期,恒康醫療也陷入危機,2018年,其由盈轉虧,凈虧損14.18億元;2019年,凈虧損擴大至25.2億元。為緩解現金流壓力,恒康醫療開始低價拋售醫院資產,并于2021年3月宣布破產重組。

第二個高峰在2019年出現,并延續至今。資本明顯變得更加冷靜,回歸價值投資的區間。此時企業的“集團化”“連鎖化”擴張成為主流,比如愛爾眼科收購多家眼科專科醫院,以及淡馬錫、Investcorp投資陸道培醫療,交易金額超1億美元。

而在近一年,受疫情催化,數字醫療受到資本追捧,包括AI輔助診療、醫療信息化、在線診療與健康管理等賽道,投資熱情從頭部擴散至腰部甚至初創企業。

從2020年7月至2021年6月,最近一年已披露的大健康產業總交易金額為861億,其中境內外醫院交易金額達174億(約占20%),院外健康管理交易金額達106億(約占12%),而數字醫療交易金額高達581億(約占68%),頭部交易包括微醫、京東健康、丁香園等。

數字醫療按照下游客戶可分為兩類:一類是To C的互聯網醫療,主要提供藥品銷售和診療服務,包括阿里健康、京東健康、微醫等;另一類是To B/G的醫療信息化及大數據,主要提供數據分析和信息化服務,包括東華軟件、醫渡云、零氪科技等。目前來看,互聯網醫療賽道最為活躍,吸納資金量也更大。

但《報告》指出,中國互聯網醫療市場仍處于流量獲取紅利期與流量變現初期,運營商通過頻繁的試錯、調整、補位把握住流量紅利。下一階段,行業將逐步探索用戶流量變現的商業模式。長期來看,穩定的產品創新和長期的用戶運營均是成功要素。

此外,雖然部分準備度高、可實現度高的場景已經實現商用,但在更多的場景落地過程中,行業仍面臨產品成熟度不足、行業標準缺失等挑戰。同時,數字醫療尚未出現真正打通院內外數據且深耕用戶運營的疾病管理服務商。

數據顯示,中國醫療大健康市場的數字化轉型仍處于初期。在線問診量僅占總問診量的6%,院外零售藥品僅7.6%由線上渠道售出,院外零售醫療器械僅17.8%由線上渠道售出。

上市醫院集團的“集團化”“連鎖化”趨勢也在加速。

比如,2020年至今,腫瘤專科的海吉亞醫療并購蘇州永鼎醫院、賀州廣濟醫院,累計交易金額達23.8億元;愛爾眼科并購萬州愛瑞眼科等醫院,累計交易金額5億元。

《報告》認為,未來五年是醫療集團行業整合的好時機:一方面,它們具備投后整合與管控能力,可以輸出技術及人才,也可以建立體系化、標準化管理,并進行品牌價值導入;另一方面,也具備資本運作能力。

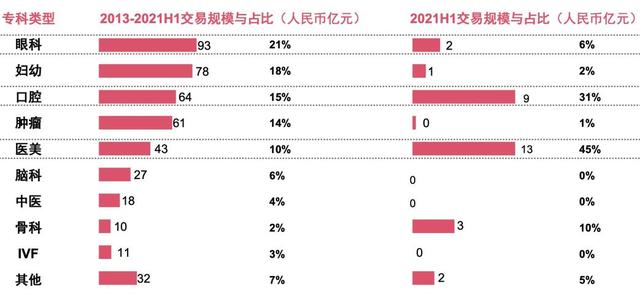

還有一個新趨勢是醫美的崛起。一直以來,專科醫院都受到資本青睞,不僅它們的盈利能力、估值標準更為簡單清晰,運營也相對標準化,投后價值提升空間大且更量化。專科之中又以眼科、婦幼、口腔等消費型醫療賽道更受歡迎。

但在今年,醫美熱度更勝往年,超過眼科、婦幼、口腔,一舉成為最炙手可熱的賽道。《報告》數據顯示,在2013年至2021年上半年,醫美在這些專科中,交易規模為45億元,占比僅有14%。但單看2021年上半年,醫美的交易規模就達到了13億元,占比高達45%,位居首位。

“這些消費型、服務型的醫療,醫保占比很低,定價自主權比較大,容易受到資本的青睞。并且醫美有牌照,現在在市場中,牌照業務有一定獨占性的優勢。”錢立強說。

13萬億醫療大健康市場,資本的機會在哪里?錢立強認為,一方面,醫院及診所目前仍處于區域化的市場環境,眼科、口腔等專科通過交易并購實現全國或區域連鎖化,在后疫情時代可能出現業績回暖,同時依靠戰略轉型、融資發展、破產重組進一步發展,要求投資人具備整合運營的能力。

另一方面,院外健康管理行業的大部分賽道仍處于早期培育階段,服務和獲客能力是經營關鍵,可擴張性需要進一步驗證。基因檢測、運動康復、慢病管理等賽道通過需求潛力釋放吸引投資人,體檢、生活美容等賽道則通過規模化擴張和行業整合潛力吸引投資人入局。院外健康管理未來將進一步依靠模式創新、服務創新實現增長,同時“大吃小”的行業整合也會成為行業發展和投融資的主題。

版權與免責聲明:

本網站“行業資訊”板塊所刊登文章,若無特別版權聲明,均來自網絡轉載,版權歸原作者所有;

文章觀點不代表本網立場,其真實性由作者或稿源方負責;

如果您對稿件和圖片等有版權及其它爭議,請及時與我們聯系,我們將核實情況后進行相關刪除。

聯系電話:19129239803;郵箱:499708785@qq.com