11月15日消息,京東健康已獲準在香港上市,成為繼阿里健康、平安好醫生之后的又一港股大健康平臺。

京東健康的上市,勢必會改變大健康領域的格局。有人認為,大健康領域從此將形成京東健康、阿里健康、平安好醫生“三國殺“的格局。

但如果仔細分析三者的優劣勢就不難發現,平安好醫生實力相對較弱,主要競爭還是會集中在京東健康和阿里健康之間,未來將會以“貓狗大戰”為主而非“三國殺”。

平安好醫生的實力相對較弱,主要體現兩大方面。

阿里健康2014年在香港借殼上市,目前市值約2700億港元;京東健康之前的估值最高達到了約2800億港元;平安好醫生2018年在香港掛牌上市,目前市值約1200億港元,不到前兩者的一半。

在營收上,平安好醫生也被阿里健康和京東健康遠遠甩在身后。

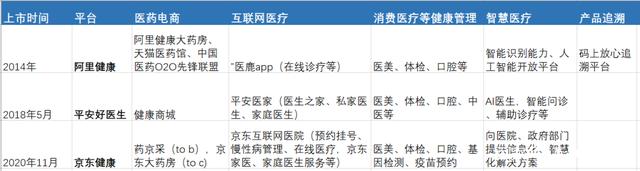

京東健康、阿里健康、平安好醫生的基本業務布局相同,除了“產品追溯”是阿里健康獨有的業務,其他諸如醫藥電商、互聯網醫療、消費醫療、智慧醫療等業務,三者皆有布局。三者的主要營收來源都是醫藥電商。

平安好醫生2019年總收入50.65億元,醫藥電商業務“健康商城”營收為29.02億,占比約57.29%。阿里健康截至今年3月的年度總收入約96億,醫藥電商業務的營收為93億,占比約97%。京東健康2020 年上半年總營收88億,醫藥電商的營收約77億,占比約87.6%。

平安好醫生背靠平安集團,流量和用戶至今都主要來自平安集團。在發展的早期,平安集團的支持幫助平安好醫生迅速擴張,但如今平安好醫生依然沒能擺脫對平安集團的依賴,缺乏新的流量來源,導致連年虧損——2017年、2018年、2019年,分別虧損7.4億元、9.24億元、6.95億元。

平安好醫生財報顯示,從2015年至2019年,平安好醫生五大客戶都是平安系公司,2019年,平安好醫生五大客戶分別為平安壽險、平安產險、平安銀行、平安健康險以及平安普惠,占平安好醫生總收入約39.7%。

2018年,平安好醫生的總營收為33.38億,包括平安壽險、平安產險、平安健康險等在內的關聯方,購買平安好醫生的產品和服務總計金額是12.84億元,占比38.47%;2019年,平安好醫生的總營收為50.65億,平安系得購買額達到22.48億元,占比約44.38%。

平安集團對平安好醫生“在線醫療”的貢獻比例更高,2015-2017年分別為100%、100%和97.2%

為了扭轉流量困局,平安好醫生甚至在2018年把京東自營旗艦店拉進了自己的“健康商城”。

相比之下,阿里健康、京東健康則是天然的流量牛,在流量和用戶方面比平安好醫生具備天然優勢。

阿里健康最近剛剛實現了扭虧為盈——發布半年度業績預告顯示,上半財年(截至2020年9月30日止六個月)實現了正面盈利,期內利潤不少于人民幣2億元。

因此,在大健康領域,真正的競爭會在阿里健康和京東健康之間,難以解決流量問題的平安好醫生在一定時期內只能做一個“吃瓜群眾“。

阿里健康和京東健康甚至包括平安好醫生,在大健康上的業務布局都大體相同。

除了阿里健康有產品追溯而京東健康、平安好醫生沒有以外,三者都有醫藥電商、互聯網醫療、消費醫療、智慧醫療等業務。

但無論是消費醫療還是智慧醫療,阿里健康、京東健康包括平安好醫生之間區別都不太大,很難說誰做得更突出、更優秀。

在消費醫療方面,三者大同小異,有醫美、體檢、口腔、疫苗、基因檢測等業務方向。

在智慧醫療方面,AI醫生、智能問診,向醫院、政府部門提供信息化、智慧化解決方案等,三者也基本差不多。

因此,消費醫療、智慧醫療未來很難成為“貓狗大戰“的焦點,“貓狗大戰”的焦點在醫藥電商。

雖然阿里健康、京東健康在醫藥電商業務方面差別并不大,不同之處主要體現在自營和非自營,B2B和B2C等等,但醫藥電商是兩家平臺的主要營收來源,直接影響著著未來平臺發展的可持續性,所以會成為未來“貓狗大戰”競爭的焦點。

在醫藥電商方面,阿里健康有阿里健康大藥房、天貓醫藥館和中國醫藥O2O先鋒聯盟三個業務。

阿里健康大藥房是自營大藥房;天貓醫藥館是一個醫藥購物頻道; 中國醫藥O2O先鋒聯盟由阿里健康聯合百佳惠蘇禾、德生堂、百草堂、康愛多等65家連鎖藥店,共同宣布成立的聯盟團體。

京東健康則有B2B電商平臺藥京采和B2C電商平臺京東大藥房。

對比京東健康2019年108億的營收,和阿里健康截至今年3月份年度96億的營收來看,兩者差距并不太大。

今年上半年,京東營收的突飛猛進至88億,阿里健康未公布截至今年9月份上半年的營收,但是根據其半年度業績預告已經實現了約2億元的正面盈利,兩者依然可能打個平手。

實力上不相上下,加之電商歷來都是“貓狗大戰”的核心戰場,所以這場醫藥電商領域的大戰勢必也將激烈無比。

能讓“貓狗大戰”拉開差距的突破點,是互聯網醫療業務。

互聯網醫療包括了預約掛號、在線診療等業務,是平安好醫生的優勢業務。

從阿里健康、京東健康在互聯網醫療業務方面的占比可以看出,相比平安好醫生,阿里健康、京東健康的互聯網醫療并不出色。

平安好醫生2019年總收入50.65億元,在線醫療核心業務營收占比為16.94%。阿里健康截至今年3月的年度總收入約96億,互聯網醫療業務營收為3842萬,占比僅有0.4%。京東健康未公布互聯網醫療業務的收入,但鑒于其近九成收入來自于醫藥電商,可以推斷其互聯網醫療業務的占比并不高。

此外,在自有醫生團隊建設上,平安好醫生也一直比較突出——約有超過1800多名全職自有醫生。相比之下,京東的自有醫生只有約300人,而阿里健康沒有公布過自有醫生數量。

雖然在互聯網醫療上不占優勢,但是互聯網醫療一直是京東健康發力的重點——一直在強調“醫藥聯動”,也和平安好醫生一樣很注重家庭醫生服務。

更重要的是,今年以來,受疫情影響,互聯網醫療一直被國家所鼓勵。

今年3月,國家醫保局、國家衛生健康委聯合印發《關于推進新冠肺炎疫情防控期間開展“互聯網+”醫保服務的指導意見》指出,對符合要求的互聯網醫療機構為參保人提供的常見病、慢性病線上復診服務,各地可依規納入醫保基金支付范圍。

7月,國務院辦公廳印發《關于進一步優化營商環境更好服務市場主體的實施意見》提出,在保證醫療安全和質量前提下,進一步放寬互聯網診療范圍,將符合條件的互聯網醫療服務納入醫保報銷范圍等。

10月召開的黨的十九屆五中全會審議通過了《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》,站位全局、著眼長遠,對全面推進健康中國建設提出重要要求和重大舉措,明確提出要“推廣遠程醫療”。

11月《國家醫療保障局關于積極推進“互聯網+”醫療服務醫保支付工作的指導意見》明確落實了互聯網醫療的醫保支付政策,鼓勵互聯網醫療開展慢特病復診、開具處方等。

不難看出,互聯網醫療這個阿里健康、京東健康都相對較弱的業務,有望成為“貓狗大戰”競爭的突破點。

微信公眾號

IHE大健康展

閱讀更精彩!

IHE大健康展

閱讀更精彩!

版權與免責聲明:

本網站“行業資訊”板塊所刊登文章,若無特別版權聲明,均來自網絡轉載,版權歸原作者所有;

文章觀點不代表本網立場,其真實性由作者或稿源方負責;

如果您對稿件和圖片等有版權及其它爭議,請及時與我們聯系,我們將核實情況后進行相關刪除。

聯系電話:19129239803;郵箱:499708785@qq.com